Découvrez comment un journal de dépenses transforme votre gestion financière. Pour débutants : conseils pratiques pour tracker vos sorties d’argent, booster l’épargne et éviter les pièges. Changez vos habitudes dès aujourd’hui !

Dans un monde où les tentations consuméristes pullulent, la maîtrise de ses finances personnelles semble souvent un défi insurmontable pour les débutants. Pourtant, un outil simple et accessible comme le journal de dépenses peut révolutionner votre approche. En notant scrupuleusement chaque sortie d’argent, vous passez d’une gestion passive à une stratégie proactive. Ce n’est pas seulement une liste de chiffres ; c’est un miroir de vos habitudes, révélant les gaspillages invisibles et favorisant une discipline durable. Cet article explore pourquoi cette pratique, souvent sous-estimée, peut métamorphoser votre vie financière. À travers quatre angles clés, nous décortiquerons ses avantages, sans ignorer les obstacles potentiels, pour vous offrir des insights concrets et actionnables. Prêt à transformer vos euros en alliés ?

La révélation de vos habitudes cachées

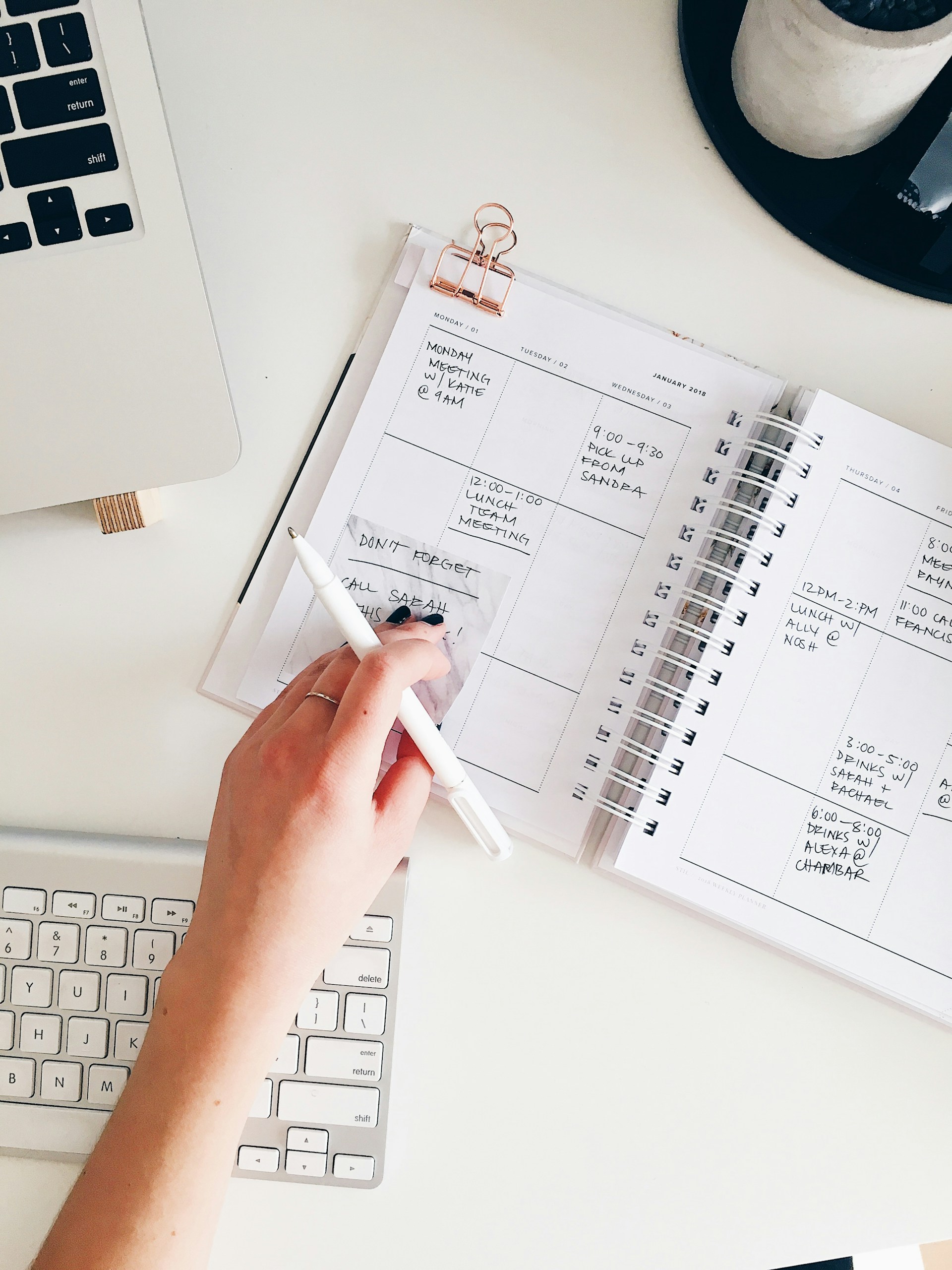

Tenir un journal de dépenses commence par une étape basique : enregistrer chaque transaction, qu’il s’agisse d’un café à emporter ou d’un abonnement mensuel. Pour les débutants, cela peut se faire via une application gratuite comme Mint ou Excel, ou même un carnet papier pour ceux qui préfèrent le tactile. L’essentiel est la constance : notez la date, le montant, la catégorie (alimentation, loisirs, transport) et une brève description. Cette pratique n’est pas une corvée administrative, mais un exercice de mindfulness financier.

Critiquement, ce journal agit comme un détecteur de mensonges personnel. Beaucoup sous-estiment leurs dépenses impulsives ; un sondage de l’Institut National de la Consommation révèle que les Français dépensent en moyenne 20 % de plus qu’ils ne l’imaginent sur des achats non essentiels. En consignant tout, vous identifiez ces « fuites » : ce abonnement Netflix oublié ou ces livraisons de repas qui s’accumulent. Contrairement à une simple vérification de relevé bancaire mensuel, qui est réactive, le journal est proactif, forçant une réflexion immédiate.

Cependant, soyons critiques : si mal structuré, il peut devenir une source de stress. Évitez les catégories trop vagues comme « divers » qui diluent l’analyse. Au lieu de cela, utilisez des sous-catégories précises pour une granularité utile. Par exemple, divisez « sorties » en « restaurants » et « bars ». Cette précision transforme le journal en un outil d’auto-diagnostic, révélant des patterns comme une augmentation des dépenses les week-ends. À long terme, cette conscience accrue modifie subtilement vos choix : avant d’acheter, vous visualisez l’impact sur votre journal, freinant les impulsions. Pour un débutant, démarrer avec une semaine test suffit à voir les premiers effets, prouvant que la simplicité est la clé de l’efficacité.

Booster votre discipline et réduire le stress financier

Au-delà de la traçabilité, le journal de dépenses cultive une discipline qui manque souvent aux novices en finance. Imaginez : en revoyant vos entrées hebdomadaires, vous constatez que 150 euros partent en cafés et snacks. Cette visualisation concrète motive des ajustements, comme préparer son déjeuner maison, libérant des fonds pour des objectifs plus nobles, tels qu’un fonds d’urgence.

Psychologiquement, cette pratique s’appuie sur le principe de l’effet Hawthorne : le simple fait d’observer ses comportements les améliore. Des études en psychologie comportementale, comme celles de Daniel Kahneman sur les biais cognitifs, montrent que nous rationalisons a posteriori nos dépenses inutiles. Le journal brise ce cycle en imposant une accountability quotidienne. Pour les débutants, cela réduit l’anxiété : au lieu de craindre le solde bancaire fin de mois, vous anticipez et ajustez en temps réel.

Mais critiquons : cette discipline n’est pas innée. Certains abandonnent après quelques jours, frustrés par la monotonie. Pour contrer cela, intégrez des récompenses, comme allouer 10 % des économies réalisées à un plaisir personnel. De plus, combinez-le avec des techniques de gamification via apps comme YNAB (You Need A Budget), qui transforment le tracking en jeu avec des badges pour les semaines sans dépassement.

En substance, ce outil forge une résilience financière. Une enquête de la Banque de France indique que les ménages trackant leurs dépenses épargnent 15 % de plus annuellement. Pour un salaire moyen, cela représente des centaines d’euros réinvestis. Ainsi, le journal n’est pas une contrainte, mais un levier pour une liberté financière accrue, en alignant vos actions sur vos valeurs profondes, loin des pièges marketing.

Optimiser votre budget et accélérer l’épargne

Une fois les habitudes révélées et la discipline installée, le journal devient un pilier pour une budgétisation efficace. Pour les débutants, il permet de créer un budget réaliste basé sur des données personnelles, pas sur des templates génériques. Analysez vos mois précédents pour allouer des enveloppes : 50 % pour les besoins essentiels, 30 % pour les wants, 20 % pour l’épargne, comme suggéré par la règle 50/30/20 d’Elizabeth Warren.

Critiquement, cette optimisation expose les inefficacités. Par exemple, si vos dépenses transport excèdent 10 % de vos revenus, le journal pousse à explorer des alternatives comme le covoiturage ou les abonnements vélo. Cela n’est pas théorique : des cas réels, comme ceux partagés sur forums Reddit, montrent des réductions de 20-30 % en dépenses mensuelles après trois mois de tracking.

Cependant, évitons l’utopie : un journal seul ne suffit pas si ignoré. Intégrez des revues mensuelles pour recalibrer, en utilisant des graphiques pour visualiser les tendances. Outils comme Google Sheets facilitent cela avec des formules automatisées. L’impact sur l’épargne est tangible : en identifiant 100 euros mensuels gaspillés, vous constituez un fonds de 1200 euros annuels, suffisant pour un voyage ou un investissement initial en actions via un PEA.

Pour approfondir la valeur, considérons l’effet composé. Épargner tôt, même modeste, multiplie les gains via intérêts. Le journal accélère cela en minimisant les dettes impulsives, comme les crédits conso. En somme, il transforme un budget chaotique en un plan stratégique, favorisant une croissance patrimoniale durable sans sacrifices extrêmes.

Surmonter les défis pour une adoption durable

Malgré ses vertus, tenir un journal n’est pas exempt de pièges, et ignorer cela rendrait cet article naïf. Pour les débutants, le principal défi est la constance : la vie quotidienne surcharge, et oublier une entrée fausse l’analyse. Critiquement, des apps automatisées comme Expensify, qui scannent les reçus via photo, allègent cela, mais posent des questions de privacy – vos données financières valent-elles la commodité ?

Autre critique : le biais de confirmation. On tend à minimiser les dépenses embarrassantes, comme les jeux en ligne. Pour contrer, adoptez une approche honnête, peut-être en partageant avec un partenaire pour une accountability mutuelle. De plus, dans un contexte inflationniste, le journal aide à ajuster aux hausses de prix, mais exige une flexibilité : révisez les catégories trimestriellement.

Des études, comme celles du CFPB américain, montrent que 40 % des trackers abandonnent dans les six mois. Pour une adoption durable, commencez petit : trackez une catégorie critique d’abord, comme l’alimentation, avant d’étendre. Intégrez-le à des routines, comme noter avant de dormir.

Finalement, la valeur réside dans l’évolution : un journal bien tenu n’est pas statique ; il s’adapte à vos phases de vie, de l’étudiant au parent. En surmontant ces défis, vous ne gérez pas seulement l’argent – vous le maîtrisez, évitant les pièges comme l’endettement chronique. C’est un investissement en soi, prouvant que la persévérance paie.

En résumé, tenir un journal de dépenses n’est pas une mode passagère, mais un fondement pour une vie financière épanouie. De la révélation des habitudes à l’optimisation budgétaire, en passant par la discipline et la résolution de défis, cette pratique offre une valeur inestimable aux débutants. Elle transforme l’argent d’ennemi en allié, favorisant épargne et sérénité. Bien sûr, elle exige effort et adaptation, mais les retours – financiers et psychologiques – surpassent les coûts. Commencez aujourd’hui : prenez un stylo ou ouvrez une app, et observez le changement. Votre futur moi vous remerciera pour cette étape vers l’indépendance financière.

Sources :

- https://fyi.extension.wisc.edu/toughtimes/files/2019/01/Cutting-back-state-spanish-2020-new-logo.pdf

- https://www.finhabits.com/es/aprende-a-organizar-tus-gastos-consejos-practicos-para-una-gestion-efectiva/

- https://www.bbva.mx/educacion-financiera/banca-digital/cuenta-digital-control-de-gastos-diarios.html

- https://budgetsaresexy.com/how-journal-completely-changed-my-finances/

- https://www.clevergirlfinance.com/how-to-keep-a-spending-journal/

- https://noelse.com/le-journal-financier-express-2-minutes-par-jour-pour-tout-controler/

- https://www.tangerine.ca/fr/a-propos-dargent/vie-et-argent/eliminez-lanxiete-liee-a-largent-grace-a-une-routine-de-gestion-financiere

- https://www.ovb.fr/blog/article/tenir-un-cahier-de-comptes-comment-suivre-tes-finances.html

Pour toute question, interrogations autour de ces articles, ou quelconque demande, n’hésitez pas à nous contacter !

Laisser un commentaire